Altre denominazioni

Bilancio Sociale, Bilancio di mandato, Rendiconto sociale

Descrizione

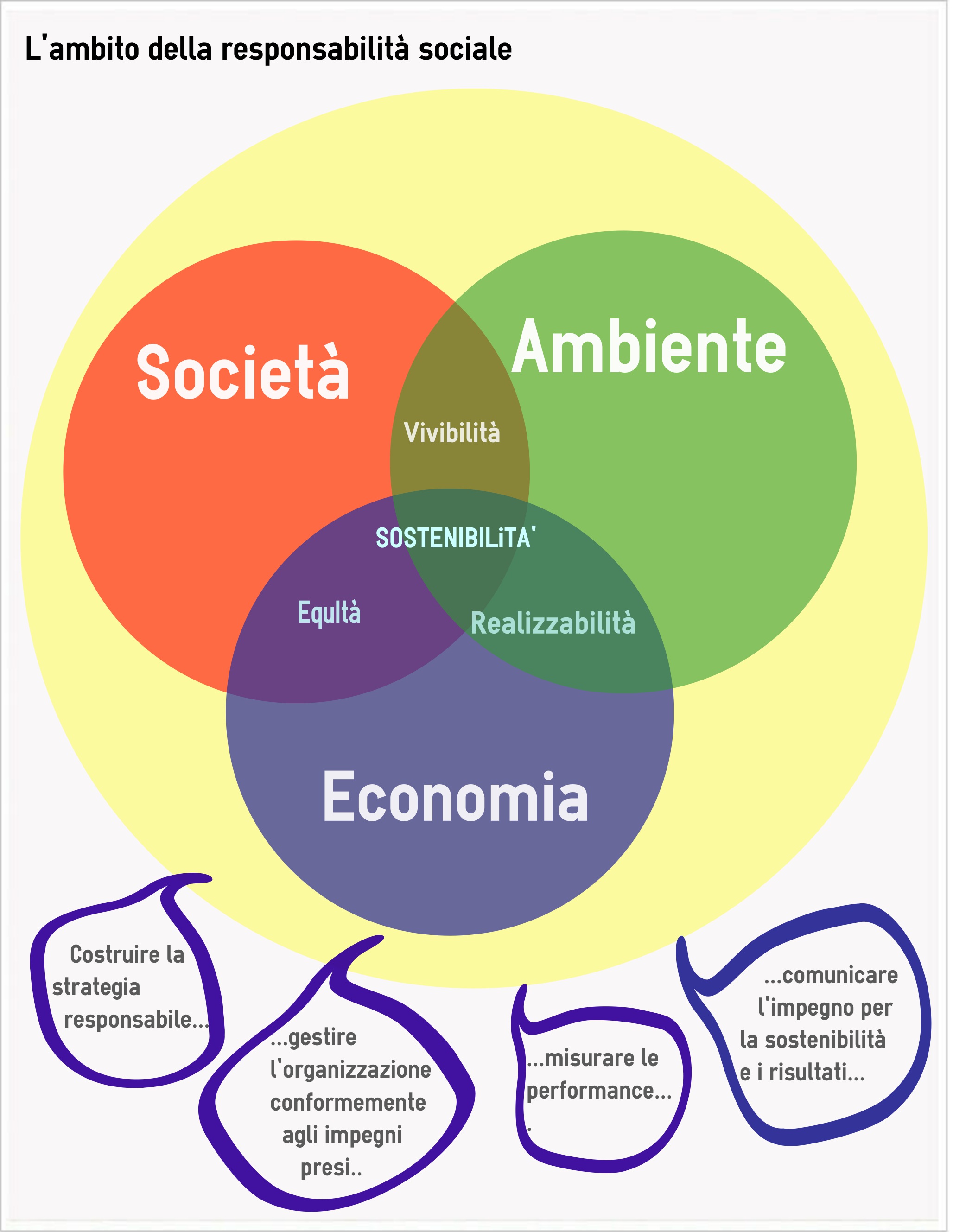

Il bilancio civilistico, con la sua centratura esclusiva sulle variabili di tipo economico e finanziario, non risponde alle esigenze di render conto di tutte le ricadute sociali ed ambientali che derivano dall’agire di ogni organizzazione sia essa pubblica che privata. Nel pensiero economico classico queste sono sempre state considerate come esternalità, come il prezzo accettabile che qualcuno (non ben specificato) doveva pagare per garantire il progresso e l’incremento del benessere generale inteso da un punto di vista quasi esclusivamente economico. Oggi questo atteggiamento prettamente ideologico mostra tutti i suoi limiti e non appare più sostenibile né per l’ambiente – bene comune per eccellenza – né per le generazioni future, né, infine, per tutti quei gruppi che di siffatto approccio al benessere pagano le conseguenze assorbendone le esternalità. Da questo nasce l’idea di porre una triple bottom line alla base dei documenti di rendicontazione pubblica, per render conto delle performance sociali ed ambientali oltre che di quelle strettamente economiche. L’uno e l’altro sono e restano documenti retorici ma, certamente, diverse sone le audiences alle quali si rivolgono: il classico bilancio rivolto ad un pubblico di esperti e di interessati direttamente agli utili o ai dati economici, il nuovo rivolto a gruppi di stakeholders importanti ed influenti per l’organizzazione con informazioni diverse per quanto in parte dedotte e ri-aggregate dai dati del bilancio civilistico. Il processo di rendicontazione sociale, se non viene ridotto a mera comunicazione, è uno dei possibili strumenti che possono sostenere lo sviluppo di innovazione sociale. Intesa in questo modo la responsabilità sociale assume le caratteristiche di una innovazione di processo replicabile che dovrebbe diffondersi per emulazione tra soggetti collegati tra di loro (che stanno ad esempio in rapporto cliente – fornitore) e per imitazione tra soggetti in competizione che intendano conquistare la fiducia di specifici stakeholders strategici (ad esempio finanziatori o cittadini). Se questo processo virale funziona si può ipotizzare l’emergere di reti di organizzazioni responsabili capaci di affrontare in modo innovativo molte emergenze sociali ed ambientali: perché questo avvenga sono però necessarie almeno tre risorse strategiche (che per fortuna vengono costantemente prodotte e riprodotte nei buoni processi di responsabilità sociale):

– la conoscenza e la consapevolezza di cittadini e consumatori orientati anch’essi alla responsabilità sociale;

– la presenza di norme e regole che favoriscano l’adozione di pratiche di responsabilità sociale e contrastino vigorosamente; le pratiche irresponsabili;

– un nuovo rapporto collaborativo e costruttivo tra mondo profit, pubblica amministrazione e mondo non profit.

Gli strumenti di rendicontazione sociale sono molto numerosi: tra i sistemi di rendicontazione e revisione sociale oltre al noto bilancio sociale (GBS gruppo di studio sul bilancio sociale), a livello europeo devono essere citati almeno il Social Accountability 8000 (SA 8000), l’Accountability 1000 (AA 1000), il London Benchmarking Group (LBG), il Global Reporting Initiative (GBR), il progetto Q-Res, il modello SocialMetrica; esistono inoltre i sistemi di rating sociale centrati sul consumo responsabile e la finanza socialmente responsabile. Questi sistemi pongono quasi sempre l’esigenza dell’audit esterno a garanzia della coerenza tra dichiarato, riscontrato sul campo e contenuti di ogni modello.

Approccio

La rendicontazione sociale si legge su 4 pilastri: i) creazione della consapevolezza organizzativa, ii) identificazione, selezione e coinvolgimento attivo degli stakeholders, iii) costruzione partecipata del documento di bilancio, iv) comunicazione con gli stakeholders e raccolta dei feedback. Il processo di rendicontazione sociale deve essere integrato nelle procedure gestionali allo stesso modo di quanto accade per la redazione del bilancio civilistico e/o dei documenti di pianificazione strategica e programmazione annuale. La redazione di un bilancio sociale si differenzia molto in funzione dei settori di appartenenza dell’organizzazione che lo sviluppa:

– nel mondo profit la centratura è sul valore aggiunto e su come esso viene distribuito tra i diversi stakeholders tenendo conto delle ricadute di tipo sociale ed ambientale; queste rimandano alla necessità di tenere sotto controllo non solo la qualità dei processi di produzione ma anche di quelli di approvvigionamento (la catena è sostenibile? i fornitori sono socialmente responsabili?) e di quelli di smaltimento (dove finiscono gli scarti e le eccedenze? Questi clienti sono socialmente responsabili?).

– Nel privato sociale, non profit, la centratura è sulla missione e sul modo in cui essa viene onorata utilizzando nel modo più efficiente possibile le risorse che vengono conferite da finanziatori pubblici e privati e donatori; i risultati raggiunti sul target (outcomes), sugli utenti e i beneficiari diretti, sono la variabile chiave che presuppone la presenza di una valutazione puntuale e sistematica in assenza della quale non può darsi una buona forma di rendicontazione sociale.

– Nel pubblico la focalizzazione è sul mandato, sul modo con cui l’ente riesce ad onorare nel modo più efficiente possibile le promesse che dovrebbero essere contenute nella Carta dei Servizi e nelle varie normative che tutelano i cittadini rispetto alla qualità del servizio erogato.

Domande

Quali sono gli stakeholders? Quali tra questi sono importanti e quali influenti? Quale è il valore aggiunto? Quali sono le performance sociali dell’organizzazione? Cosa è stato prodotto per i diversi gruppi di stakeholders? Quali sono le performance ambientali dell’organizzazione? In che modo a contribuito alla diminuzione della impronta carbonica? Quali sono gli obiettivi sociali ed ambientali dell’organizzazione? Quali sono gli impegni dell’organizzazione verso la società e verso l’ambiente? In che modo si è agito per tutelare gli interessi delle future generazioni?

Utilizzi

Scopo di ogni sistema di rendicontazione sociale è quello di adottare sistemi strategici e gestionali compatibili con la società e l’ambiente e di comunicare l’esito di quanto prodotto a diversi tipi di interlocutori intesi come portatori di interessi. In tal senso un buon processo di rendicontazione sociale si configura come pratica di trasparenza produttrice di fiducia.

Avvertenze e raccomandazioni

Purtroppo, in numerosi casi, il processo di rendicontazione che porta alla redazione e diffusione di un bilancio sociale o all’ottenimento di qualche attestazione o certificazione in grado di attestare la responsabilità sociale è interpretato e vissuto dalle organizzazioni come una mera operazione di “comunicazione” priva di quelle valenza gestionali, strategiche e valoriali che ne rappresentano l’essenza; non è un caso che in passato aziende dai comportamenti riconosciuti in seguito come criminosi (basta ricordare il caso Enron) fossero state addirittura premiate per la qualità dei loro documenti di rendicontazione responsabile. Si consiglia di intraprendere percorsi di responsabilità se e solo se essi non si riducono alla redazione di un documento ma investano, trasformandola, l’intera filosofia di funzionamento dell’organizzazione. Altre volte la voglia di trasparenza e di comunicazione spinge alla redazione di documenti privi dell’essenziale dono della sintesi, condizione questa perché siano letti e dunque utili.

Riferimenti e risorse

- Gruppo per la redazione del Bilancio Sociale

- SA 8000 responsabilità sociale

- Strumenti di rendicontazione sociale